NPO法人を設立したい

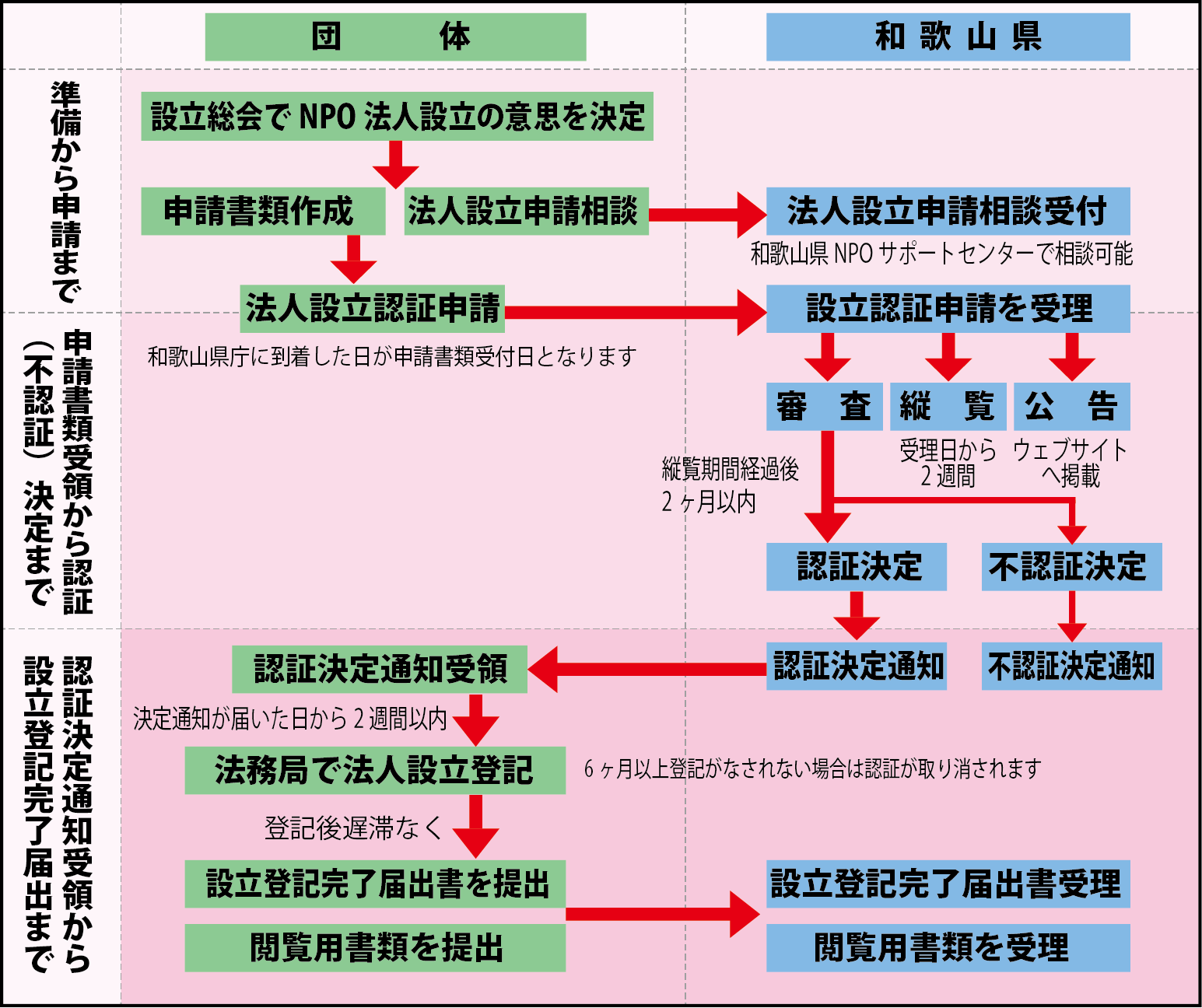

NPO法人設立までの大まかな流れは以下のとおりです。

NPO法人になるための条件を確認します

NPO法人格を取得するには主に2つの条件があります。

1つめは、団体の活動がNPO法に定める20の活動分野のうち1つ以上に該当し、不特定多数のものの利益の増進に寄与することを目的としていること、2つめにNPO法に定める8つの要件をすべて満たしていることです。

20の活動分野は以下の通りです

1. 保健、医療又は福祉の増進を図る活動

2. 社会教育の推進を図る活動

3. まちづくりの推進を図る活動

4. 観光の振興を図る活動

5. 農産漁村又は中山間地域の振興を図る活動

6. 学術、文化、芸術又はスポーツの振興を図る活動

7. 環境の保全を図る活動

8. 災害救援活動

9. 地域安全活動

10. 人権の擁護又は平和の推進を図る活動

11. 国際協力の活動

12. 男女共同参画社会の形成の促進を図る活動

13. 子どもの健全育成を図る活動

14. 情報化社会の発展を図る活動

15. 科学技術の振興を図る活動

16. 経済活動の活性化を図る活動

17. 職業能力の開発又は雇用機会の拡充を支援する活動

18. 消費者の保護を図る活動

19. 前各号に掲げる活動を行う団体の運営又は活動に関する連絡、助言又は援助の活動

20. 前各号に掲げる活動に準する活動として都道府県又は指定都市の条例で定める活動(和歌山県内の自治体ではこの活動に該当する条例は施行されていませんので、現在この項目を掲げることはできません)

NPO法による8つの要件は以下の通りです

- 特定非営利活動を行うことを主たる目的とすること

- NPO法人は本来の目的に沿った事業(「特定非営利活動にかかる事業」といいます)とは別に、目的とは関係ない収益事業として「その他の事業」をおこなうことができます。その「その他の事業」の収入額が「特定非営利活動にかかる事業」収入額を超えてはいけません

- 営利を目的としないものであること

- 「営利を目的としない」とは、期末に発生した剰余金を構成員で分配しないことを指します

- 労働の対価としての給与を支給してはいけないということではありません。労働の対価の支給は認められています

- 原則として、社員になろうとする方に条件をつけることができません

- 法律上「社員の資格の得喪に関して、不当な条件を付さないこと」とされています

- 役員(理事・監事)のうち報酬(役員としての報酬)を受ける者の数が、役員総数の1/3以下であること

- ここでいう役員報酬は労働の対価ではなく、役職に対する報酬を指します

- 役員が職員を兼務する場合、職員としての労働の対価は役員報酬にはあたりません

- 活動が、宗教活動や政治活動を主たる目的とするものでないこと

- 活動が、特定の公職者(候補者を含む)又は政党を推薦、支持、反対することを目的とするものでないこと

- 暴力団でないこと、暴力団やその構成員等の統制の下にある団体でないこと

- 10人以上の社員(総会で議決権を持つ人)を有するものであること

▲ページの先頭へ

設立認証申請時に提出する書類

設立認証申請時に必要な書類は以下の11種類です。

- 申請書(所轄庁が条例等で指定する書式で作成します)

- 定款

- 役員名簿(役員報酬の有無を記載)

- 就任承諾書及び誓約書の謄本(写し)

- 役員の住所または居所を証する書面(住民票等。役員全員分が必要)

- 社員のうち10人以上の者の名簿

- 確認書(政治・宗教活動を主たる目的にしないこと等)

- 設立趣旨書

- 設立についての意思の決定を証する議事録の謄本 (写し)

- 設立当初の事業年度及び翌事業年度の事業計画書

- 設立当初の事業年度及び翌事業年度の活動予算書

住民票等以外は、記載例等が所轄庁のウェブサイトに記載されています。

和歌山県の申請書ダウンロードページで書式や雛形をご覧いただくことができます。ご不明な点があれば、お気軽に和歌山県NPOサポートセンターにお問い合わせください。和歌山県以外の所轄庁での設立認証申請を検討されている場合は、必ず当該所轄庁のウェブサイト等で内容をご確認下さい。所轄庁により書式や提出部数などが異なることがあります。

▲ページの先頭へ

NPO法人の制度を十分把握し、検討します

NPOの法人格を取得するために必要な事項をまとめてみました。一般に1)から5)まで2~4ヶ月程度かかります。

1)NPO法人制度を十分把握し、検討する

メリットや義務を総合的に判断し、NPO法人化が適切かどうかを検討します。法人化することで事務量は確実に増えます。法人化で得られるであろうメリットと、課せられる義務などを天秤にかけて、慎重に検討されることをおすすめします(最近は一般社団法人など、非営利活動をおこなうための法人格が他にもあります)。

2)運営方法などを検討する

- 法人の社員、役員はどうするか?

- NPO法人は、社員(総会で議決権を持つ人。いわゆる「正会員」)が10人以上必要です。

- 役員として、理事が3人以上、監事が1人以上必要です。

- 配偶者もしくは3親等以内の親族は「1人を超えて含まれ、または役員総数の1/3を超えてはならない」と決められています。

- 役員が合計6人以上いる場合は、自分以外の親族は1人まで役員になることができます。

- 役員が合計5名以下の場合は自分以外の親族は理事になることはできません。

- 社員と役員は兼務可能ですので、最低10人いればNPO法人の設立ができます。

- 法人の構成(会員の種類や会費など)をどうするか?

- 一般的なのは、総会での議決権を持って法人の運営に関わる「正会員」と、議決権を持たず主に資金面でのサポートをおこなう「賛助会員」の2種類とするパターン。

- 法人の活動形態によって「一般会員」「利用会員」など様々な会員制度を設けることもあります。

- 事業内容、予算などを検討する

- 設立認証申請時に初年度と次年度の2ヶ年の事業計画と活動予算書の提出が求められますので、2年分の検討が必要です。

- 計画・予算の通りに進まなかったとしても所轄庁から指導が入ることはありませんが、だからといって実現できそうにない計画を策定するのも望ましくありません。実現可能な計画・予算であるかどうか十分確認ください。

- NPO法に定められている20分野のうち、どの分野の活動を行うのか検討します。あとで追加しようとすると再び定款変更手続きが必要ですので、少しでも展開する可能性のある分野は記載した方がよさそうです。

3)設立総会を開く

NPO法人設立の意思を確認する「設立総会」を開催します。総会にて準備が必要なのは主に以下の内容です。

- 設立趣意書

- 定款の案

- NPO法の第2条第2項第2号と、第12条第1項第3号の条文(申請書類の「確認書」の内容になります)

- 設立初年度と翌年度の事業計画書・活動予算書

- 設立当初の役員名簿の案

- 設立時の会費の額の案

- その他設立時に必要な事項

- 定款第2条の事務所所在地を「市町村まで」で留める場合には、設立総会の場で登記上の住所を番地まで定める必要があります

- 設立総会において議決されたものの、その後、所轄庁のやりとりのなかで字句の修正が求められたり、文意を変えない程度の軽微な修正が発生したりする場合は設立代表者に一任すること・・・などを決めるケースが一般的です

設立総会が終わってから、さらに、認証に必要な書類を順次作成します。

和歌山県発行の「特定非営利活動法人の設立及び管理・運営の手引き」や一般の書籍などを参考にしながら作成します。ご不明な点は和歌山県NPOサポートセンターでもご相談をお受けします。「特定非営利活動法人の設立及び管理・運営の手引き」は新規設立を検討されている団体のみなさんに、1団体につき1冊進呈しております。和歌山県NPOサポートセンターにお問い合わせ下さい。

4)認証申請する

- 所轄庁(和歌山県の担当は県庁県民生活課)に認証申請書類一式を提出します。たいていは受理までの間に何回か書類のやりとりがあります。

- 申請が受理されたら、定款等が和歌山県県民生活課のウェブサイトに掲載されるほか、県庁県民生活課のウェブサイトと和歌山県NPOサポートセンターで、2週間の「縦覧期間」に入ります。縦覧とは県民の方に「こういう団体がNPO法人の認証申請をしていますよ」ということを知らせるものです

- 同時に県庁でも審査を継続して実施します。

5)認証・法人設立

▲ページの先頭へ

NPO法人格を取得してできること

法人格を持たない団体は「任意団体」と呼ばれ、実態は団体であっても法律上はあくまで「個人の集まり」として扱われます。そのため、契約や財産所有等は代表者などの個人名義で対応することになり、万一、問題や事故が起こったときなどは個人に多大な負担がかかる可能性があります。

法人格を取得すると、団体に関する法律行為を団体名義で処理することができることから、メンバーの個人的な負担が軽くなり、安定的・継続的な活動が行いやすくなります。例えば、電話に加入したり、事務所を借りたりすることや、土地や建物にかかる登記についても団体名義で行うことが可能となります。また、海外での活動を行う団体などでは、法人格を取得していたほうが活動しやすい場合もあるようです。

権利関係や責任の所在を明確にし、個人の財産と団体の財産を区別するためには法人格を取得したほうが便利だといえます。しかし、他項でも取り上げていますが、有志でつくる団体で自由に活動できればいいという場合でも、法人格取得によって「NPO法に伴う義務」や「法人としての納税の義務」が発生します。

▲ページの先頭へ

NPO法人に発生する義務

- NPO法に伴う義務

- 法律や定款に沿った運営

- 必要事項の登記(役員任期が到達した場合、登記している住所が変更になった場合など、変更登記が必要です)

- 事業年度終了後3ヶ月以内に、所轄庁に対して事業報告書や財務諸表などの提出

- 事業報告書、決算書類などの情報公開

- 定款に定める方法で貸借対照表の公告

- 毎年1回以上の総会の開催 ・・・など

このうち、法律や定款に沿った運営、必要事項の登記などは「法人」であればNPOに限らずあらゆる法人格に求められることです。事業報告などの情報公開は「NPOは市民が育てる」というNPO法人制度の趣旨ならではの義務となっています。

- 法人としての納税義務

- 法人税(法人税法上の収益事業を行っている場合)

- 事業税(法人税法上の収益事業を行っている場合)

- 法人県民税

- 法人市町村税

ここでいう「収益事業」は、非営利の活動であっても、法人税法に定められた収益事業に該当する事業を指します。また、法人県民税、法人市町村民税については、収益事業を行っていない場合は申請すれば課税が減免・免除されることがありますので、該当窓口でご相談ください。なお、NPO法人にかかる税金はほかに消費税・自動車取得税などがあります。

▲ページの先頭へ

各種書類作成のポイント

和歌山県発行の「NPO法人設立及び管理・運営の手引き」をベースとしています(所轄庁により取り扱いが異なることがあります)。

- 設立認証申請書

- 設立認証申請書は、県が定める所定の様式のため、ひな形通りに記載します。

- 年月日は提出日を記載しますが、作成途中は数字は入れず空白のままにしておくことをお勧めします。日付が入っていて、他の書類で不備が出た場合、申請書も差し替えになってしまう可能性があります。

- 定款第2条に定める主たる事務所が市町村まででとどめていたとしても、「3 主たる事務所の所在地」は番地表記まで必要です。

- 「その他の事務所の所在地」はなければ記載不要で、ひな形では「5 定款に記載された目的」となっているのを「4 定款に記載された目的」に繰り上げます。

- 「定款に記載された目的」は、定款第3条の内容をそのまま転記します。

- 定款

- 手引書にある定款記載例の右横にも多数の注釈があります。十分にご確認いただければ、定款の体裁は概ね整いますが、それに加えていくつかのポイントをご紹介します。

- (事務所)第2条

事務所の所在地は、最小行政区画(市町村)までにとどめることができます。最小行政区画までにとどめておくと、同一市町村内の事務所の移転の際に定款変更をする(=総会で議決を取る)手間が省けます。ただし、事務所の住所は法務局での登記事項であることから、設立総会の際には事務所の所在地を番地まで定めておく必要があります。

なお、所在地の記載を最小行政区画までにとどめている場合でも、設立後に事務所を移転する際は、移転先住所と移転する日を決定した会議の議事録(一般的には理事会議事録)等を添えて法務局への変更登記が必要です。また、所轄庁等に対してもご連絡をお願いします。

- (目的)第3条

誰に対して、どのような事業をおこなうことで、どのような社会的意義を生み出すのか、の3つの視点での記載が必要です。

- (特定非営利活動の種類)第4条

NPO法に定める活動分野20分野のうち、どの分野の事業に取り組むかを記載します。手引書170ページに載っている分野名を間違いなく記載下さい。なお20番目の「都道府県又は指定都市の条例で定める活動」は、和歌山県内に当該条例を定めている自治体がないことから、現時点ではこの分野を第4条に掲載することはできません。

- (事業)第5条

設立後すぐにおこなわなくても、2~3年後には始める事業であれば記載いただいて差し支えありません。

介護保険や障害福祉サービスを実施する場合は法律等で定められた事業名をそのまま記載しなければならないことがありますので、介護保険もしくは障害福祉サービス担当部局にご確認ください。

「その他の事業」は、法人の目的(定款第3条に記載されている内容)とは関係ない収益事業を行う場合に記載します。法人の目的の範囲内でおこなう収益事業は「特定非営利活動に係る事業」です。

- (入会金及び会費)第8条

入会金を今後も徴収する可能性がないなら、会費のみの記載でもOKです。

設立当初は入会金や会費を取らないものの、今後徴収する可能性があるならば「入会金及び会費を徴収する」と記載しておき、設立当初は入会金0円・会費0円(入会金のみ・会費のみ0円とする形でもOK)とする方法がとれます。

- (種別及び職員)第12条第2項

記載例では理事長と副理事長のみですが、専務理事や常務理事などの役職を置くこともできます。ただしその場合は、すべての役職の役割を第13条で定義してください。また理事長ではなく「代表理事」などのような職名にすることもできます。

- (選任等)第13条第2項

記載例は「理事長や副理事長は互選で選ぶ」となっていますが、互選以外の方法で選出することもできます。

例えば「理事会で選出する」とすると、役員変更登記の際に添付する書類が互選書ではなく理事会の議事録になることから、特に理事の人数が多い法人では書類作成の手間の軽減が期待できます。

- (職員)第19条

記載例は「事務局長その他の職員を置く」となっていますが、この場合は必ず事務局長と職員を置かなければなりません(有給・無給は問いません)。「置くことができる」と記載すると、事務局長と職員はいなくても定款違反にはなりません。

- (議事録)第29条第2項・第37条第2項

「署名・押印」であると、議事録に記載する議長・議事録署名人の氏名は自筆が原則です。「記名・押印」であると氏名はワープロ打ちでもOKです。

「署名」もしくは「記名」としておくと議事録への押印は必ずしも必要ではなくなりますが、変更登記をともなう役員変更を議決した総会議事録等は、法務局登記の添付書類の義務としての押印が必要になることがあります。

- (資産の区分)第39条・(会計の区分)第42条

記載例では右側に「特定非営利活動に係る事業をおこなう場合には記載を要しない」とありますので、当該ケースの場合は削除いただいても構いません。なお「その他の事業」を行う可能性がゼロではない場合のほか、将来に法改正等があった際にひな形と照合しやすくしたい、などの理由で「この法人の資産(会計)は、特定非営利活動に係る事業に関する資産(会計)のみとする」のように記載して、この条文を残しておくこともできます。

- (残余財産の帰属)第51条

残余財産の帰属先は「解散時の総会で決定した者に譲渡する」と定めておくと、その時の事情や法律に合わせて柔軟に対応することができます。

- (公告の方法)第53条

貸借対照表の公告は(1)官報、(2)日刊新聞紙、(3)電子公告、(4)主たる事務所の公衆の見やすい場所、のうちいずれかで行う必要があります。

条文の書き方の例としては、(1)の場合は「官報」、(2)は「○○県において発行する○○新聞」、(3)「この法人のホームページ」「内閣府NPO法人ポータルサイト(法人入力情報欄)」、(4)「この法人の主たる事務所の掲示場に掲示」など。

(2)については、週5日以上発行される新聞であることが求められるようです。

(3)については、閲覧するためにユーザー登録やパスワードの入力等が必要なサービスは使えません(FacebookページやLINEなどのSNS、会員制のウェブサイトなどはNGです)。また、内閣府NPO法人ポータルサイトに所轄庁が掲載する貸借対照表で代用することはできません。

- 附則

「設立当初の役員」のお名前の表記は住民票の表記に合わせてください。

- 役員名簿

- お名前の漢字、住所の書き方(番地やアパート・マンション名・号室の表記など)は住民票の表記に合わせてください。

- 旧字体・異字体の方は住民票で使われている字に合わせてください。変換できない場合は手書きでも大丈夫です。

- 就任承諾及び誓約書

- 日付は役員に選任された日かそれ以降の日付を記入ください

- 住所欄には、住民票の記載通りの住所を記載ください。パソコンで作成される場合、お名前の漢字や住所表記は住民票に合わせてください。住民票で旧字体・異字体が使われている場合は住民票に合わせてください。パソコンで文字変換できない場合は手書きでも差し支えありません。

- 事業計画書と活動予算書

- 事業計画書は、定款第5条に記載の事業ごとに内訳を記載ください。

- 事業計画書に記載する事業費の予算額合計と、活動予算書の事業費の支出額合計は一致させてください。

- 予算書の経常費用の部は「事業費の合計額>管理費の合計額」となるのが原則です。

▲ページの先頭へ